首页

协会概况

协会介绍

协会章程

组织架构

协会动态

协会头条

协会党建

会员企业

协会慈善

会员风采

通讯录

联系我们

网站首页

协会概况

协会介绍

协会章程

组织架构

协会动态

协会头条

协会党建

会员企业

协会慈善

会员风采

通讯录

联系我们

协会头条

Comprehensive report

首页

>

协会动态

>

协会头条

>

协会头条

协会党建

会员企业

协会慈善

05

2021-03

钱已经付了,可是对方不给发票,会计要怎么做账?

企业“取名”更自主,企业名称受法律保护!国务院总理李克强签署国务院令,公布《企业名称登记管理规定》,自2021年3月1日起实施。《规定》明确,企业名称由申请人自主申报。申请人可以通过企业名称申报系统或者在企业登记机关服务窗口提交有关信息和材料,对拟定的企业名称进行查询、比对和筛选,选取符合本规定要求的企业名称。省、自治区、直辖市人民政府市场监督管理部门负责建立本行政区域统一的企业名称申报系统和企业名称数据库,并向社会开放。企业登记机关应当不断提升企业名称登记管理规范化、便利化水平,为企业和群众提供高效、便捷的服务。企业只能登记一个企业名称,企业名称受法律保护。《排污许可管理条例》施行,排污单位应按证排污!国务院公布《排污许可管理条例》,自2021年3月1日起施行。《条例》规定,依照法律规定实行排污许可管理的企业事业单位和其他生产经营者,应当依照规定申请取得排污许可证;未取得排污许可证的,不得排放污染物。污染物产生量、排放量和对环境的影响程度都很小的企业事业单位和其他生产经营者,应当填报排污登记表,不需要申请取得排污许可证。排污单位应当按照排污许可证规定和有关标准规范,依法开展自行监测,

28

2020-02

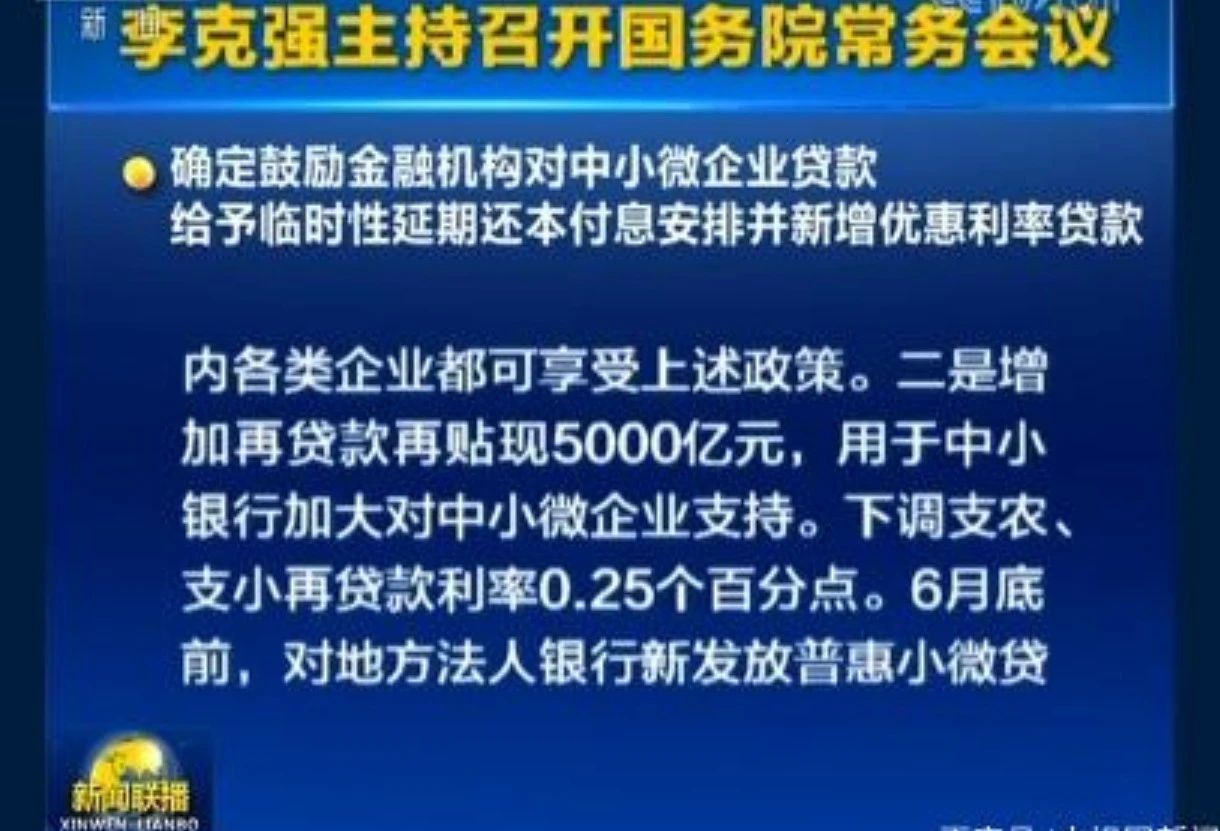

【重磅】国务院:免征湖北境内小规模纳税人增值税3个月 其他地区降至1%

16

2021-05

个人微信支付宝收款被查了!个人收款高于这个数要小心了!

又有公司微信、支付宝收款被查了!补税+罚款!微信、支付宝收款有哪些涉税风险?如何规避?个人账户收款高于多少容易被查!个人微信、支付宝收款被查!补税+罚款!最近,又有公司个人微信、支付宝收款被查了,补税+罚款!案例一PART.01深圳市某彩印厂2017年11月销售纸盒175000元,通过银行、微信收取款项,并进入该厂人员的私人账户,未申报纳税。最终被判处补缴增值税、附加税、企业所得税共计4.2万元,,并处罚款2.1万元。案例二PART.02广州市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。案例三:PART.03南京某物业公司,通过私人的微信、支付宝收支公司经营款项,将企业收入进入私人账户。好在公司通过自查以及立案期间自行申报进行了补税,才减少了风险和损失。上面三个案例,都属于藏匿收入,特殊之处在于是通过微信、支付宝等新兴的支付方式来实现的。企业频繁的使用个人微信、支付宝为藏匿收入提供了可能性,也逐渐成为了税局稽查收入的重点!注意了!微信、支付宝收付款风险巨大!现在很多单位都使用微信、支付宝来收付款,确实很便捷

12

2019-12

心疼财务!今年年终奖要用2种计税方式!忙疯了~

年关将至,一大波年终奖即将到来,与往年不同,今年是新个税实施后的第一个年终奖发放期,根据政策,今年的年终奖个税有两种计税方式!财务们得看仔细咯,千万不要白忙一场!2个重要因素,决定年终奖个税我们所说的年终奖,在税法上称之为“全年一次性奖金”。法律规定:根据财税[2018]164号文的规定:居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。但自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。也就是说,全年一次性奖金收入如何缴纳个税,分为两种情况:①2021年12月31日前,并入当年综合所得计算或以全年一次性奖金收入除以12个月得到的数额计算。②2022年1月1日起

15

2021-07

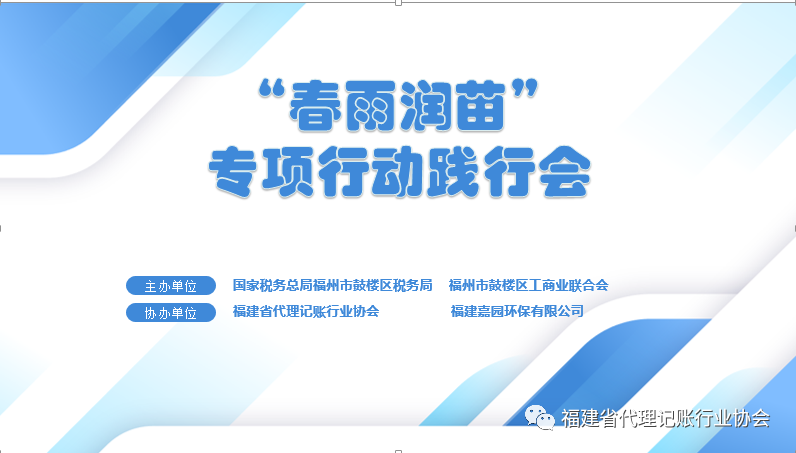

助力企业远航,举办《涉税专业机构税收风险防控》专题讲座

2021年7月14日上午,由国家税务总局福州市鼓楼区税务局、福州市鼓楼区工商联合会主办,福建省代理记账行业协会、福建嘉园环保有限公司协办的“春雨润苗”专项行动践行会既《涉税专业机构税收风险防控》专题讲座在福州软件园召开。 福州市鼓楼区工商联合会副主席陈昌勋,围绕持续发挥部门合力,助力民营企业更好更优发展,营造公平、开放、透明的税收营商环境作开场致辞。 由国家税务总局福州市鼓楼区税务局纳服科林黎辛主讲。针对我国税收风险防控的现状;涉税专业服务机构的风险;如何预防涉税风险的应对举措等展开讲解。 “今天的讲座让我们的会员机构在将来的服务或代办企业涉税业务时可能遇到的风险和问题进行了系统性的指引和解答,让我们意识到风险、规避了风险。这样的讲座非常有针对性,也非常实用”听完涉税专业服务机构税收风险防控讲座,福建太一财务咨询有限公司总经理张惠媛表示受益颇深。讲座后纷纷交流沟通。共计40家会员单位参加了本次学习。

«

1

2

...

17

18

19

20

21

22

23

...

30

31

»

首页

协会概况

协会动态

会员风采

通讯录

联系我们

网站标识码:3500000049 Copyright 2005-2023 www.fjbia.org.cn All rights reserved.

网站备案号:闽ICP备14018320号-1

版权所有 福建省代理记帐协会 本公司保留所有权利

联系电话:15959010959 地址:福州台江区祥坂路阳光城时代广场1106(苏宁广场后面) 邮箱: 3211757807@qq.com.cn

协会官方小程序

协会官方公众号

代理记账官方公众号

代理记账官方公众号

微信小程序

微信扫一扫体验

立即

投稿

微信公众账号

微信扫一扫加关注

返回

顶部