4个常见的固定资产的会计处理和涉税操作,供您参考。

哪些固定资产可以一次性扣除?

关于“固定资产一次性扣除”涉及两个政策:

适用于所有行业,新购进的设备、器具,单位价值不超过500万元,允许一次性扣除。

适用于所有行业,新购进的设备、器具,单位价值不超过500万元,允许一次性扣除。

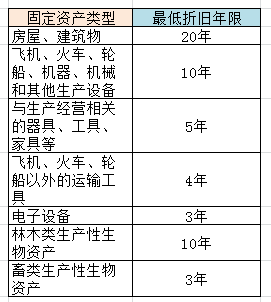

固定资产折旧年限的问题

其中,“林木类生产性生物资产”和“畜类生产性生物资产”统称为“生物性固定资产”。

销售自己使用过的固定资产,简易计税的怎么开发票?

要解决这个问题,需知道纳税人销售使用过的固定资产适用的政策——简易办法依照3%征收率减按2%征收增值税政策的。

可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

固定资产发生的后续支出的账务处理

简单来说,就是固定资产在使用过程中发生的更新改造支出、修理费用。划重点!符合资本化条件的应当予以资本化。

会计处理:

第一步:将固定资产转入改扩建

借:在建工程

累计折旧

固定资产减值准备

贷:固定资产

第二步:发生改扩建工程支出

借:在建工程

应交税费—应交增值税(进项税额)

贷:银行存款等